清华大学法学院金融犯罪前沿问题高级研修班(第四期)开讲啦 l《金融证券期货犯罪及其辩护实务领域新动向》课程有感

- 讲者简介 -

谢杰

上海交通大学凯原法学院副教授、硕士生导师

曾任新加坡国立大学法学院博士后研究员,在司法机关、律师事务所等机构从事法律与金融研究与实务10余年,

专注于金融监管与金融犯罪、法律风险控制与合规管理、刑事诉讼与辩护、法律经济学等理论研究,

在国内外专业刊物上发表论文30余篇、实务类刊物上发表论文200余篇。

2024年8月20日上午,上海交通大学凯原法学院谢杰教授以《金融证券期货犯罪及其辩护实务领域新动向》为题展开专题讲授。谢杰教授的讲授内容,主要分为三个部分。第一部分,讲述“证券金融犯罪辩护导论”,第二部分,讲述“重点辩护案例与合规项目指引”,第三部分,讲述“分类法律适用与合规管理问题”。

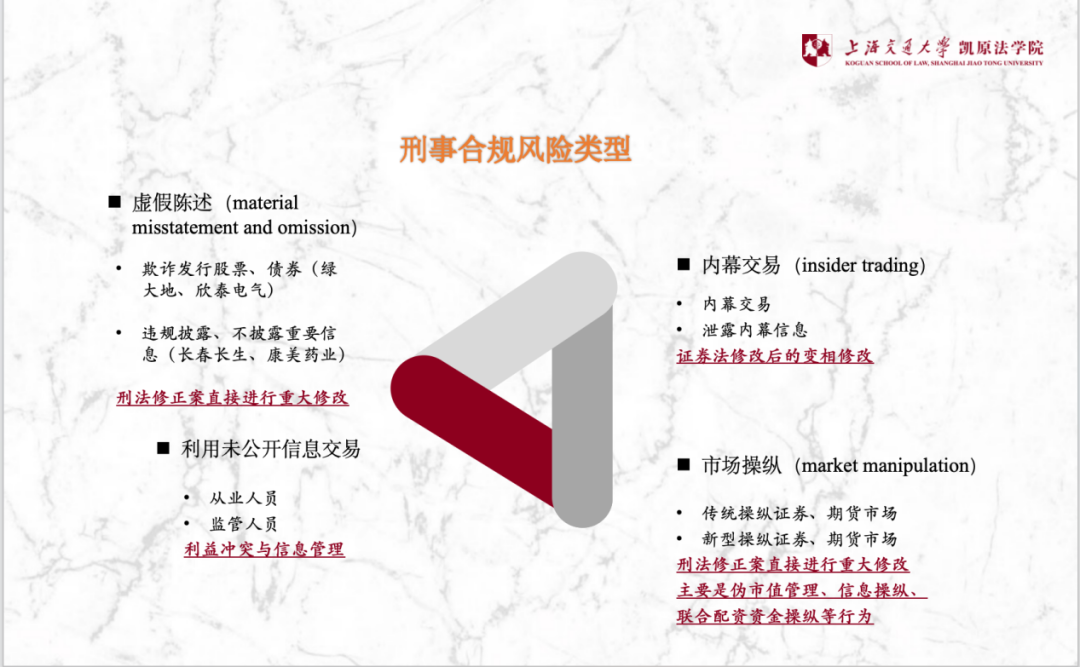

第一部分,谢杰教授首先整体讲述了目前证券金融法律领域的法律与政策问题。宏观层面体现为金融监管政策与制度安排。政策层面表现为“零容忍+强监管”。法律层面主要表现在2020《证券法》和与2021《刑法修正案(十一)》,包括目前的司法导向,最高人民法院、最高人民检察院、证监会发布相关典型案例。就此而言,证券合规制度是“进行时”,包括虚假陈述、利用未公开信息交易、内幕交易、市场操纵四种刑事合规风险类型。此部分,谢杰教授重点讲述了资本市场认知与刑事司法实践口径之间的冲突问题。比如,金融原理、合约安排与证券法、刑法等之间的不同理解与判断。

第二部分,谢杰教授重点讲述了有关案例。包括虚假陈述(欺诈发行证券罪;违规披露、不披露重要信息罪),欣泰电气(300372)IPO财务造假创业板退市第一案:虚构应收账款收回;B医疗科技股份有限公司(拟上市):股权归属争议、股权关系不清晰;内幕交易罪(证券犯罪法律适用疑难问题),阳某某内幕交易案等等。内幕交易案件所涉及的核心方面问题,主要包括:内幕信息的性质与内容、内幕信息的形成时间、内幕信息知情人员是否泄露内幕信息、内幕信息违法获取人员的认定、刑事司法认定与行政监管认定之间的关系、内幕信息知情人员的认定、内幕信息传递行为的认定与刑事责任、内幕交易数额的认定等。

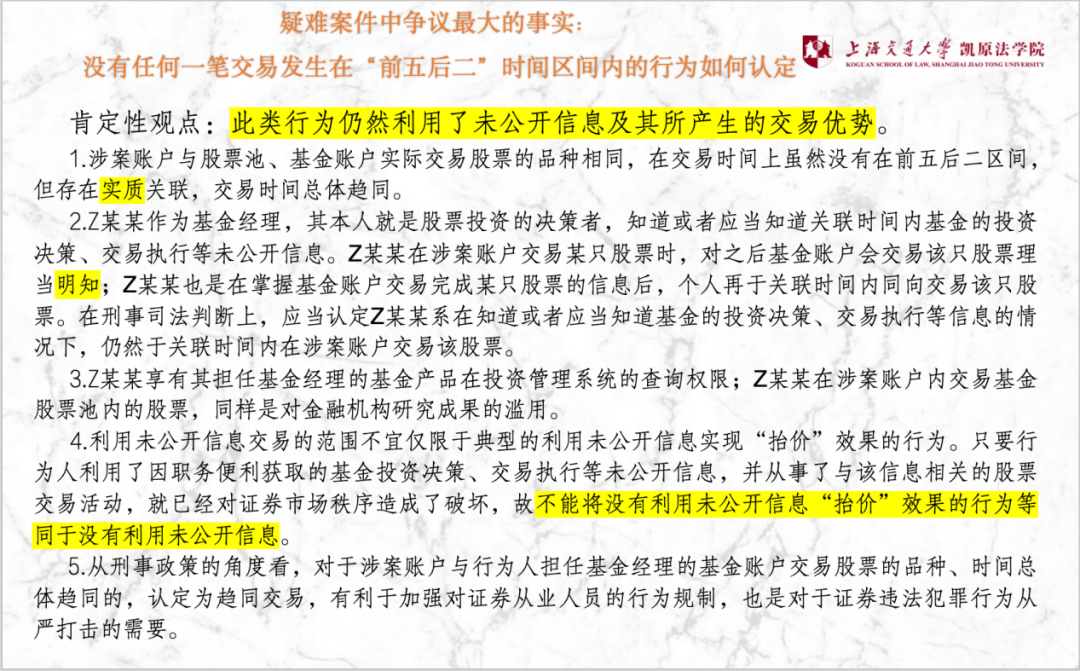

同时,谢杰教授讲述了利用未公开信息交易罪的相关案例,重点分析了“趋同性问题”,包括疑难案件中争议最大的事实:没有任何一笔交易发生在“前五后二”时间区间内的行为如何认定买入和卖出行为全部发生在5日之前或者2日之后?机构账户买入前五日涉案账户买入并卖出、机构账户卖出后两日涉案账户买入并卖出相同股票,应否认定为利用未公开信息交易罪?没有任何一笔交易发生在“前五后二”时间区间内的行为如何认定?

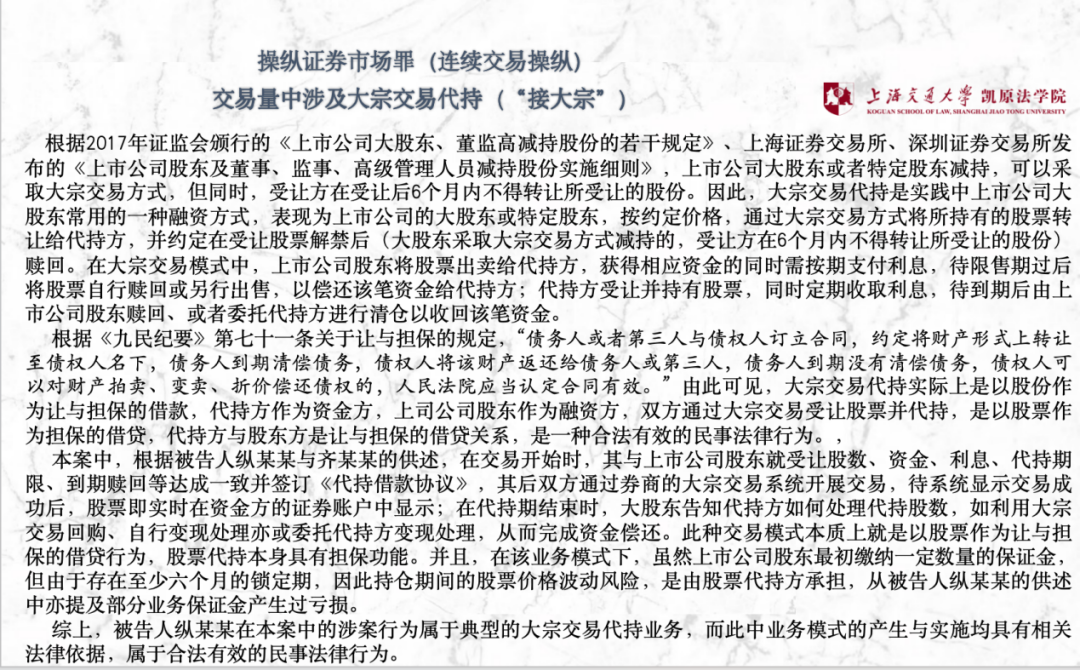

此外,谢杰教授还讲述了操纵证券、期货市场罪(市场操纵模式问题)相关案例,包括连续交易操纵案、虚假申报操纵案、尾市操纵案。涉及到的核心问题:市场操纵行为模式的定性、量化标准的定位、连续交易操纵的实质、大宗交易代持、恍骗交易操纵、尾市操纵、市场操纵与配资。

比如,部分资金提供方的大宗交易代持问题。一方面,相关交易量能否计入市场操纵行为;另一方面,大宗交易代持是否构成非法经营证券行为。对于犯罪嫌疑人纵某某涉案行为的认定是“招揽有减持需求的上市公司股东客户,利用公司实际控制的证券账户为对方提供配资,通过大宗交易方式受让股票……”,同时结合本案证据材料,纵某某所实施的核心行为就是“大宗交易代持”行为。而所谓股票“大宗交易”指的是达到规定最低限额的证券单笔买卖申报中,买卖双方经过协议达成一致并经交易所确定成交的证券交易。本案中,犯罪嫌疑人纵某某所涉及的五笔股票大宗交易,也均是经由上海证券交易所或深圳证券交易所的大宗交易系统,按照《上海证券交易所交易规则》、《深圳证券交易所交易规则》申报下单并完成交易的。

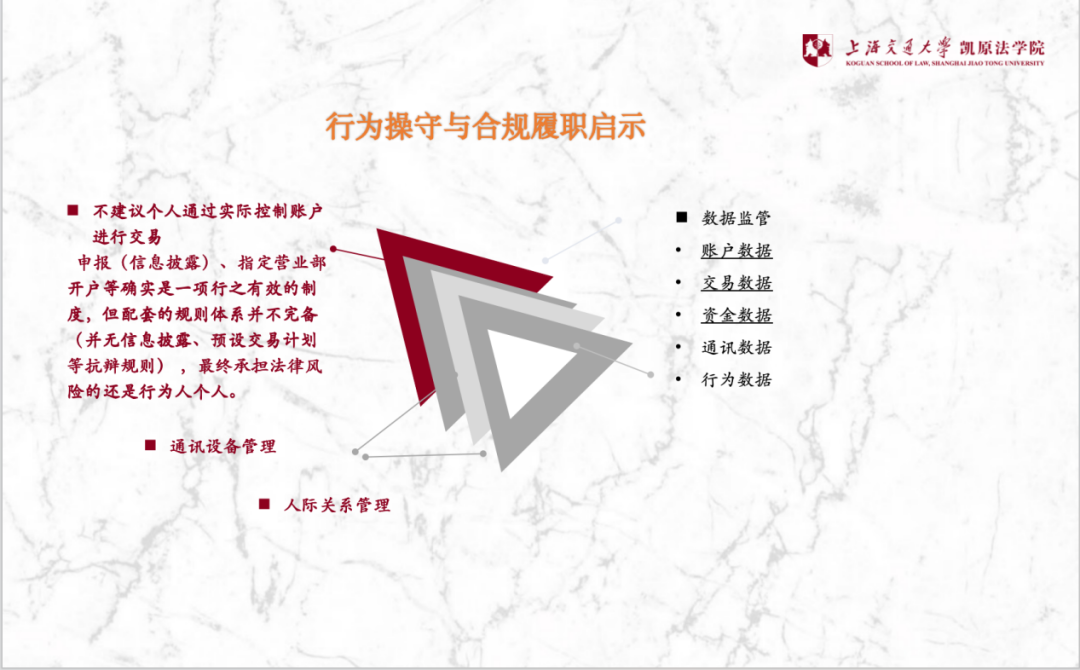

第三部分,谢杰教授首先指出,上市公司内幕信息风险和合规管理的基础是对于证券法、刑法具体规则、监管实务与刑事诉讼实战思维的精准认知。以内幕交易为例,内幕交易司法解释存在逻辑空缺。尤其,期货及衍生品市场中的内幕信息与内幕交易问题。在资本市场犯罪“零容忍”背景下,期货市场内幕交易犯罪法律规制实践,应当紧密契合当前制定《期货和衍生品法》的现实需要,深度分析期货市场内幕交易犯罪“零规制”的法律文本原因及相关执法司法疑难问题,协调反思刑法规范的适用性障碍,重新审视内幕交易犯罪司法解释的具体规则,从市场与制度、金融与法律、期货法与刑法、行政监管与刑事司法等多维度互为贯通的角度,针对期货市场内幕交易犯罪的金融机理以及刑法规制的新问题新情况,在期货内幕信息、知情人员、期货市场内幕交易行为界限等方面,进行立法完善与司法规则优化。

![]()

具体而言,关于内幕交易犯罪行为的司法认定问题,谢杰教授重点从内幕交易行为主体认定规则、交易正当性与信息正当来源抗辩两方面展开论述。关于内幕交易违法所得的司法认定问题,谢杰教授提出,内幕信息影响区间内未平仓、跨越相当时间后平仓;信息影响消弭后的持仓、平仓利益如何认定?当前实践中只要实际平仓,获利部分无论时间,均计入违法所得?是否合理?如果有的内幕交易人在内幕信息影响区间平仓亏损,而有的内幕交易人在影响区间外平仓获利,是否会出现司法认定上的不均衡?案发前仍然持仓,实践中按照第一个涨停板打开当日作为时间基准计算持仓价值并计算违法所得。这一内幕信息影响区间的规则是否具有科学性?

同时,谢杰教授重点分析了利用未公开信息交易罪中的“交易趋同性”问题,指出个人实际控制交易与案涉重大未公开信息对应的机构盘交易趋同的“前五后二”时间范围。之所以采用该标准,正是为了达到个案的均衡,确保司法实践中类案类判,计算趋同交易数额及违法所得时的一致性。一周的交易周期较短,所被利用的未公开信息的确定性也越强。解释性规则:(1)严格的包括性趋同:方向(单边)趋同、时间趋同,个人实际控制账户建仓或者平仓行为发生在T-5或者T+2的时间区间,只计算方向相同的交易(2)宽松的包括性趋同:时间趋同即可,无论是否存在方向相反的交易。当然,利用未公开信息交易罪的本质:利益冲突,交易趋同性只是判断是否利用特定未公开信息从事交易的审查方向之一。

最后,谢杰教授总结,资本市场监管与司法正在关注什么?发行人、信息披露义务人、证券服务机构可以准备什么?对此,谢杰教授重点提示如下方面:证券市场虚假陈述行为认定指引、财务造假认定标准、事件驱动型信息披露违规认定标准、欺诈发行、违规信息披露(信披犯罪)证明标准、证券市场虚假陈述犯罪类案裁判规则、财务造假刑事案件、证券合规之信息披露监管与刑事法律风险管理指引。

![]()